◇まとめ

督促と差押えでは、誰がその処分を行うのか主語が違う点がポイントです。

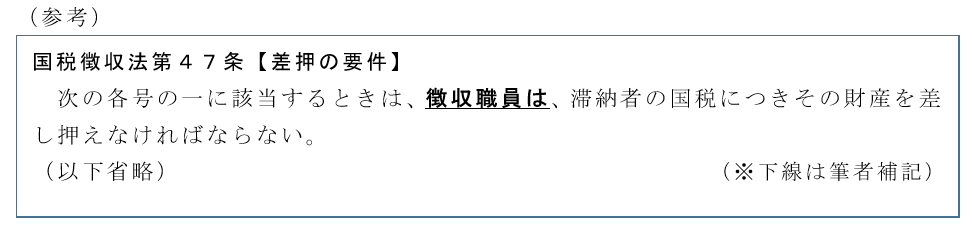

督促状は税務署長名で発付されますが、滞納処分により実際に差押えを行うのは徴収職員です。

したがって、督促状を受領した場合には、まずは税務署の徴収担当者とよく相談をして、猶予制度などを活用して納付計画を立てることをお勧めします。

できれば督促状は貰いたくありませんね。そのためにも納税は納期限内に自主的に行うべきです。

個別転職相談(無料)のご予約はこちらから

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします

【メルマガを購読する】

【関連記事】