▶「副業」の記事をお探しの方はこちらも

副業300万円以下はすべて雑所得?通達改正案のメリット・デメリット

20万円以下は申告不要?住民税で会社にバレる?副業の確定申告Q&A

「副業の赤字で損益通算」は認められない

ただし、帳簿さえあれば何でも事業所得で申告できるわけではありません。

次のようなケースは、帳簿があっても事業所得にはなりません。

帳簿があっても事業所得にならないケース

●所得の収入があまりに少ない

例)年収300万円以下で主たる収入の10%以下

→業務にかかる雑所得

●所得の元となる活動に営利性がない

例)毎年赤字で赤字を解消する営業努力が見受けられない

→業務にかかる雑所得

今回の通達改正の背景には「赤字の副業を事業所得で申告して給与所得と損益通算をし、還付を狙う」スキームを封じるという意図があると言われています。

つまり、「帳簿保存があろうがなかろうが節税目的の副業は雑所得」なわけです。

修正しても残る疑問点

8月に公開されたときほど批判されなくなった改正案。

それでもすべてが丸く収まったわけではありません。

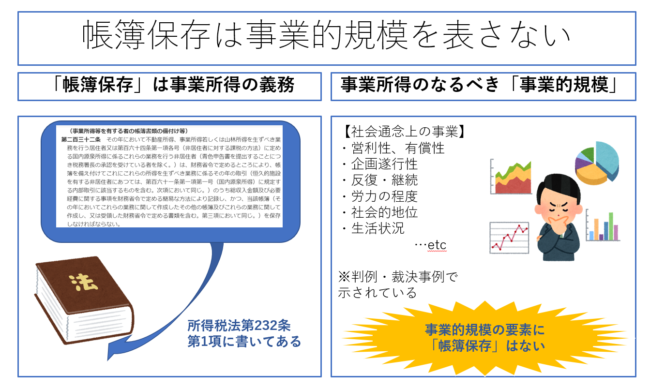

ひっかかるのは「帳簿保存があれば概ね事業所得である」という考え方です。

帳簿保存は本来、事業所得のある人が負うべき義務に過ぎません。

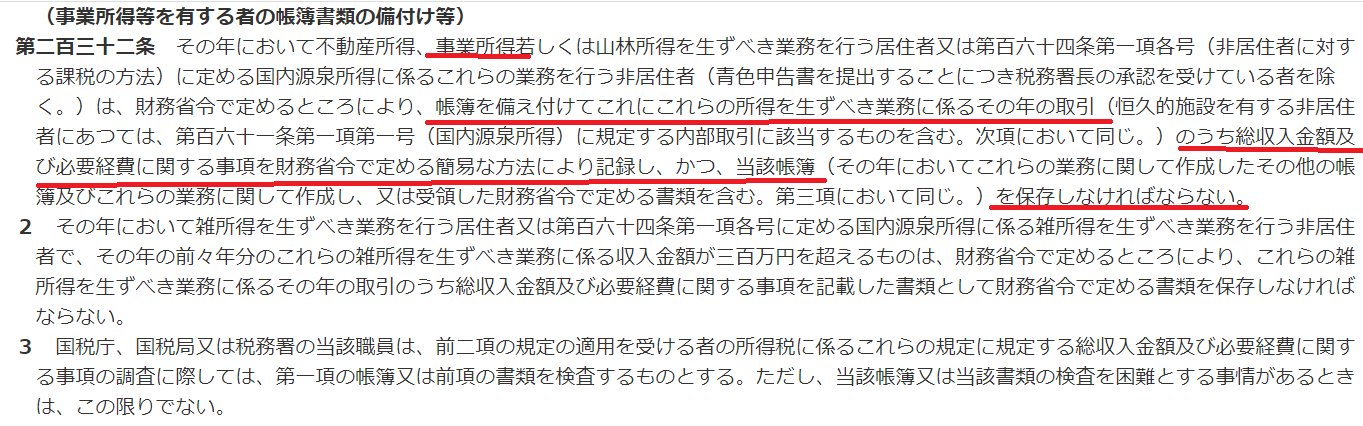

【引用元】所得税法(e-gov)

つまり帳簿保存それ自体は、事業的規模を示す要素でも何でもないのです。

一方、今回の改正案の修正に関する解説では、次のように書かれています。

【引用元】雑所得の範囲の取扱いに関する所得税基本通達の解説(国税庁)を一部加工して作成

「帳簿保存をしている人はだいたい事業的規模で業務を行っている」と考えている模様です。

しかし実際は、副業でも会計ソフトを使えば帳簿保存はできます。

「帳簿保存をしているからといって、業務が事業的規模だとは限らない」のです。

そして、いったん事業所得となれば、青色申告の特典も受けられることになります。

青色申告の特典

- 特別控除が受けられる(65万円・55万円・10万円)

- 30万円未満の固定資産を即時償却できる

- 家族への給与を経費にできる(青色事業専従者給与)

- 損失を翌年以後3年間繰り越せる

- 損失を前年分の黒字と相殺できる

- 貸倒引当金を計上できる(繰入額は必要経費)

【参考】【個人事業主向け】青色申告は白色申告とどう違う?メリット・デメリットも解説

「副業まで青色申告の恩恵を受けるなんて…課税の不公平だ」という声があります。

その一方

「『~の場合が多い』程度のゆるやかな表現だから、判断は従来通りだ」

「むしろ帳簿保存を明記したことで、より厳しくなった」

という見解もあります。

そこそこ収入のある黒字の副業は、今後、判断が難しくなりそうです。

◆最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

(関連記事)

2023年度(令和5年度)税制改正の行方は?政府税調の資料から占う

【主婦の税金】ふるさと納税、専業主婦の私がやっても得ですか?

インボイスにも影響?下請法の改正でフリーランスへの保護が拡大

▶その他関連記事はこちら