■定額法と定率法の違い

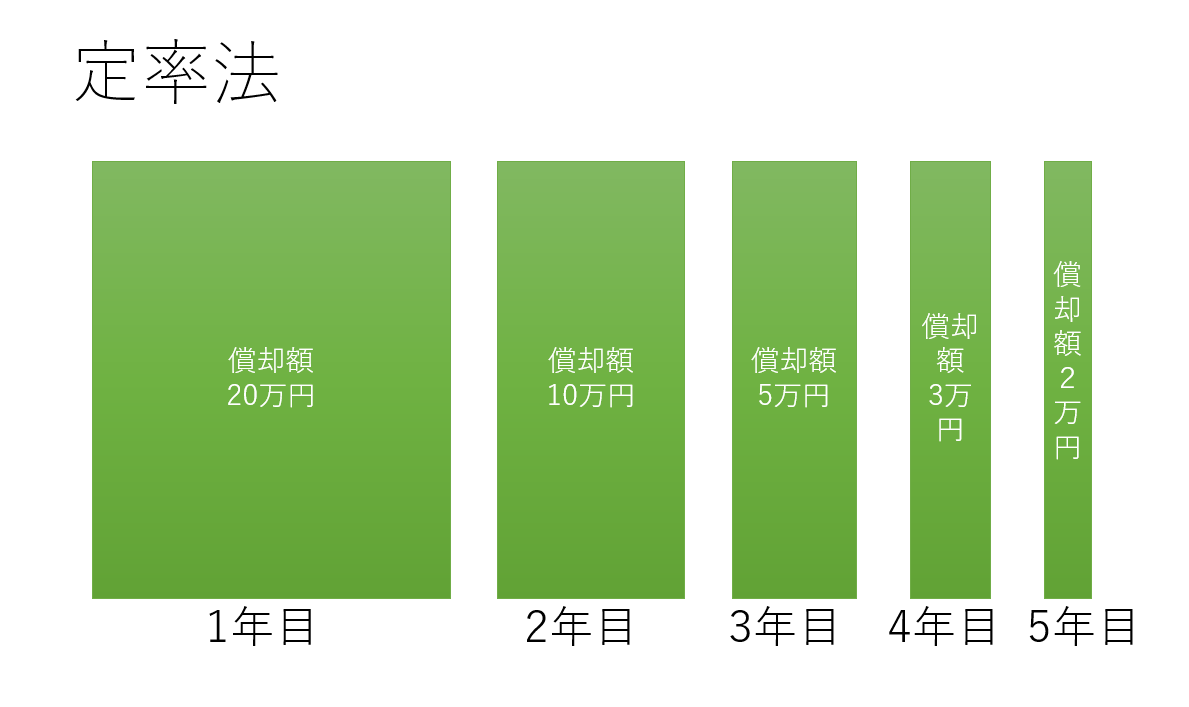

「定額法と定率法、どう違うの?」とたまに聞かれます。定額法は「毎年同じ金額を減価償却費として費用計上する方法」、定率法は「最初たくさん減価償却費を計上するけど、年数が経つごとに計上する額が少なくなる方法」です。イメージを図にすると次のようになります。

どちらで償却するかは選択できるのですが、事前に届出が必要です。なお、建物・建物付属設備・構築物は定額法でしか償却できません。

■「すぐに経費」or「いったん資産→減価償却」の目安は?

「すぐに全額経費にできるものとできないものの違いが分からない」「償却方法が難しい」というご質問も受けます。償却の仕方は、青色申告をしているかそうでないかで分かれます。

- ●「10万円未満」か「1年未満」なら経費でOK

取得価額が10万円未満か使用可能期間が1年未満なら、取得価額全額が事業用にした年分の必要経費にできます。これは全事業者共通です。青色申告か白色申告かは問いません。

ここでいう10万円未満とは単体で見るのではありません。来客用のテーブルセットなら「テーブルだけ」「椅子だけ」でなく「テーブルと椅子で合わせていくらか」で判断します。

なお、こういった資産でも通常の減価償却や、後述する「一括償却」「少額減価償却資産の特例」ができないわけではありません。しかし稀だと思われます。筆者は経験がありません。

- ●10万円以上の償却の仕方(白色申告)

青色申告承認申請書を提出していない白色申告の事業者は、次のように償却費を経費に計上します。

1.10万円以上20万円未満の資産

いったん資産計上した後、「一括償却」か「通常の減価償却」かのどちらかで償却費を計上します。

一括償却とは、減価償却資産の取得価額を3年間で均等に償却することです。15万円のパソコンなら、5万円ずつ3年間償却します。

2.20万円以上の資産

通常の減価償却で減価償却費を計上します。

- ●10万円以上の償却の仕方(青色申告)

青色申告の対象である事業者は、資産を取得価額で分け、次のように償却費を計上します。

1.10万円以上20万円未満の資産

いったん資産計上した後、「少額減価償却資産の特例で全額償却」か「一括償却」か「通常の減価償却」のどれかで償却費を計上します。

少額減価償却資産の特例とは、30万円未満の固定資産ならば取得価額を全額、事業用にした年の経費に計上することです。青色申告の対象である事業者だけに認められています。

2.20万円以上30万円未満の資産

いったん資産計上した後、「少額減価償却資産の特例で全額償却」か「通常の減価償却」のどちらかで償却費を計上します。

3.30万円以上の資産

通常の減価償却で減価償却費を計上します。

バナーをクリックすると㈱レックスアドバイザーズ(KaikeiZine運営会社)のサイトに飛びます

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします

【メルマガを購読する】

(関連記事)

確定申告の基本!収入・所得・手取りはどう違う?所得10種類って何のこと?

【雑所得・給与所得限定】持続化給付金の受給要件まとめと確定申告

令和3年度税制改正で「教育」「結婚・子育て」「住宅取得等資金」はどうなった?

還付申告は1月1日からできる!ただし「5年間」と「ネット専用銀行」に要注意

年明けに独立・開業する個人向け!今から準備しておきたい節税対策3選

年末こそ慎重に!個人事業主によくある節税の失敗2つとおススメの対策を解説

会計事務所職員向け!面倒な年末調整、ココだけ押さえよう②基礎控除、所得金額調整控除

会計事務所職員向け!面倒な年末調整、ココだけ押さえよう①配偶者控除・配偶者特別控除