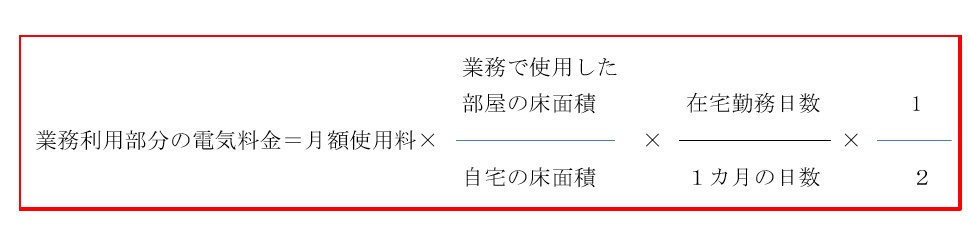

電気料金の場合

電気料金の業務使用部分の計算方法については、次の算式で算出したものを企業が負担する場合には、給与として課税しなくてもよいとされた。

電気料金の場合は、在宅勤務の日数に加え業務に使用した部屋の床面積も考慮して業務利用部分を計算する。FAQで示されたこれらの算式は、いずれも概算での計算方法であるため、より精緻な方法で業務利用部分を算出している場合には、その方法で算出された金額を企業が支給したとしても給与課税されることはないとしている。

自宅近くのレンタルオフィスなどでテレワークをする場については、企業がレンタルオフィス代等の経費を従業員に支給するときは、次のいずれかの方法によれば従業員に対する給与にはならない。

- ①従業員がレンタルオフィス代等を立替払いし、その領収書等を企業に提出してその代金を精算する方法

- ②企業が従業員に金銭を仮払いし、従業員がレンタルオフィス代等に係る領収証等を企業に提出し精算する方法

ここでも「実費精算」が原則となる。

国税庁が示したFAQ は、従業員が負担した通信費や電気料金などは、業務のために使用した部分を合理的に計算するとしているが、実務の現場ではそう簡単に算出できるものではない。特に中小企業は混乱してしまうだろう。ならば、交通費同様に上限を設けつつ「テレワーク」も非課税措置としてしまう方が使いやすい。国には簡便に処理できる方法を考えてほしいものだ。

バナーをクリックすると㈱レックスアドバイザーズ(KaikeiZine運営会社)のサイトに飛びます

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

![]()

◆KaikeiZineメルマガのご購読(無料)はこちらから!

おすすめ記事やセミナー情報などお届けします

【メルマガを購読する】

【関連記事】

緊急事態宣言の延長で「令和2年分確定申告」が4月15日まで申告期限延長

会計事務所のRPA導入支援 業務を熟知しているコンサル会社だから総合サポート~アシモフ ロボティクス~

2020年第70回税理士試験 648人が合格 41歳以上が約4割占める

2021年度与党税制改正大綱 環境貢献投資、IT、家計応援の税制改正の中身を紹介

ストライク調べ 2020年上半期M&A件数、コロナ禍でも11年ぶりの高水準 国内小規模案件が中心

“金”取引で消費税の追徴税額40億円 精鋭部隊を設け効果的調査へ 税務署では機能別職員が広域調査

2020年お歳暮商戦スタート 中小企業なら800万円まで損金OK「交際費」⇒「広告宣伝費」にする裏技

2020年お歳暮商戦 個人事業主、フリーランスがお歳暮を送れば経費で落とせるが注意必要

国税庁2020年路線価の“コロナ減額補正”せず 大阪、名古屋などの商業地で15%超の下落も全国的にはまだ影響は小さい

【最新版】税金・社保の扶養範囲で働くためのパート収入を残り3カ月で調整するポイント! 所得税・社会保険にそれぞれ基準 / 年収計算で「交通費」は入れるべきか?