■株の売買で確定申告が必要になる人

上場株式等の売買は、売買に利用している証券口座の種類によって確定申告が必要かどうかが違ってきます。

「特定口座(源泉徴収あり)」の場合、あらかじめ税金が引いてあるので確定申告は不要です。また、NISAは税金が非課税になる優遇税制なので最初から課税されません。

なお、「上場株式等」とは、上場株式、公募投資信託の受益権、国債、地方債、公募公社債などをいいます。

1.上場株式等の売買で利益があるが確定申告しなくていい人

・特定口座の源泉徴収口座を選択している人

・年末調整されているサラリーマンで株の譲渡益が給与所得・退職所得以外の他の所得と合算しても20万円以下の人

・株の譲渡益を含めた全ての所得金額が控除額以下の人

2.上場株式等の売買について確定申告が必要になる人

・簡易申告口座(特定口座の源泉徴収なし)または一般口座を選択している人

※年末調整されているサラリーマンで株の譲渡益が給与所得・退職所得以外の所得と合算して20万円以下、全ての所得金額が控除額以下の人なら必要なし

3.上場株式等の売買について確定申告をした方がいい人

・今年株の譲渡損があった人

「上場株式等に係る譲渡損失の損益通算及び繰越控除の特例」により、確定申告することで譲渡損失はまず損失を出した年の譲渡益や配当所得と損益通算することができます。

また、損益通算してもなお控除しきれない譲渡損失の金額については、翌年以後3年間にわたり、確定申告により「上場株式等に係る譲渡所得等の金額」および「上場株式等に係る配当所得等の金額」から繰越控除することができます。

このことで、源泉徴収されている分が還付されたり翌年以降の利益を少なくすることができます。

・過去3年間に譲渡損があり繰り越されている人

過去の譲渡損を今年の譲渡益と損益通算する、まだ繰り越し期限が残っている譲渡損を来年以降に繰り越す場合は、確定申告する必要があります。

■「確定申告書等作成コーナー」を利用した株式の譲渡所得の申告方法

1.株式の譲渡所得の計算方法

(1)株式の譲渡所得の計算方法

・総収入金額(譲渡価額)-必要経費(取得費+委託手数料等)=上場株式等に係る譲渡所得等の金額

(2)取得費

・株式等を取得したときに支払った払込代金や購入代金

・購入手数料(消費税含む)

・購入時の名義書換料

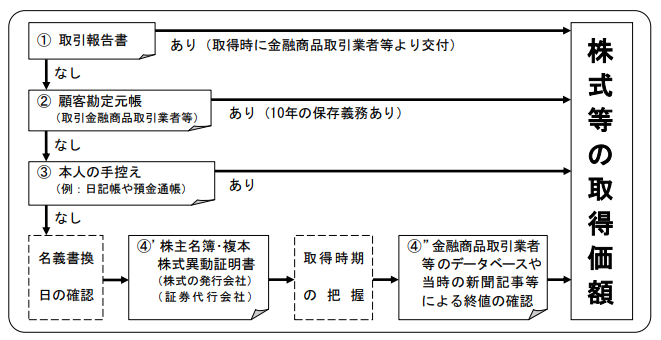

●上場株式等の取得価額の確認方法

(国税庁「上場株式等の取得価額の確認方法」より)

(3)委託手数料等

・譲渡のために要した委託手数料(消費税含む)

・株式等の購入に係る売却した年に支払うべき借入金利子

※PC購入代金や通信費、新聞や株の指南書購入代金などは経費としては認められません。

2.「確定申告書等作成コーナー」を利用するのに必要なもの

確定申告には、国税庁が公開している「確定申告書等作成コーナー(https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl)」を利用するのが便利です。

・インターネットにつながったPCかスマートフォン

※今年の確定申告から、特定口座年間取引報告書(上場株式等の譲渡所得等・配当所得等)、上場株式等の譲渡損失額(前年繰越分)などがスマホの画面の大きさに適したレイアウトで表示され、入力しやすくなりました。

・特定口座年間取引報告書か株式等の取引明細

・給与所得がある場合は給与所得の源泉徴収票

・年金がある場合は公的年金等の源泉徴収票

他各種控除資料 など。

3.「確定申告書等作成コーナー」を利用して確定申告する手順

(1)サイトにアクセスし、「作成開始」を選択する

(2)申告方法を選択する

今年から、マイナンバーカード対応のスマホを利用して簡単に電子申告(e-Tax)できるようになりました。

申告書を作成し、プリントアウトして税務署に持参することもできます。

(3)令和3年分の申告書等の作成を選び、所得税を選ぶ

(4)生年月日を入力し、「給与以外に申告する収入がありますか」に「はい」を選択する

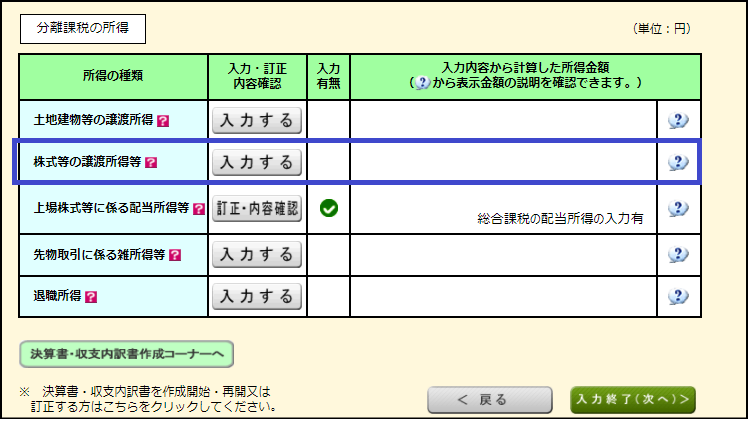

(5)「収入金額、所得金額の入力」で「分離課税の所得」→「株式等の譲渡所得等」を選択

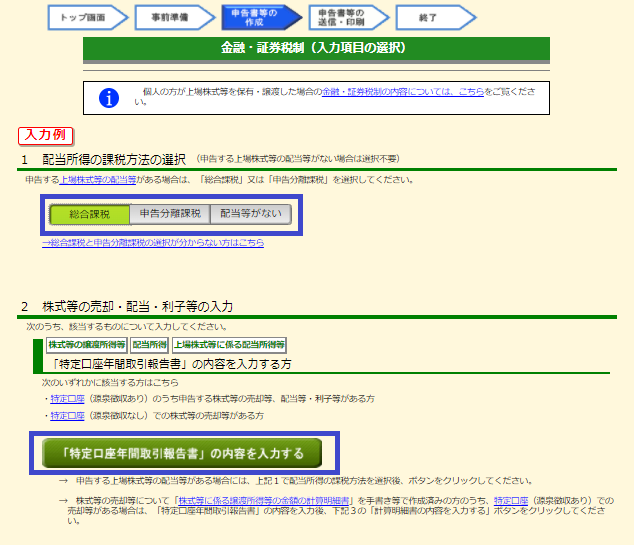

(6)配当所得の課税方法の選択

「配当所得課税方法の選択」で、「総合課税」「申告分離課税」「配当等がない」を選択します。

原則として源泉徴収されているために申告義務はなく、「配当等がない」を選択して問題がありません。

株式の譲渡所得が赤字の場合は、申告することで配当所得と損益通算され、源泉徴収されていた分が戻ってくることがあります。

詳しくは、「2022年版確定申告 上場株式の配当金って確定申告した方がいいの?」をご覧ください。

(7)―1 特定口座の取引内容を申告する人:株式等の売却・配当・利子等の入力で「『特定口座年間取引報告書』の内容を入力する」を選択する

特定口座を保有しているが源泉徴収なしにしている、特定口座内で通算しきれない損失が出た場合などはここで入力していきます。

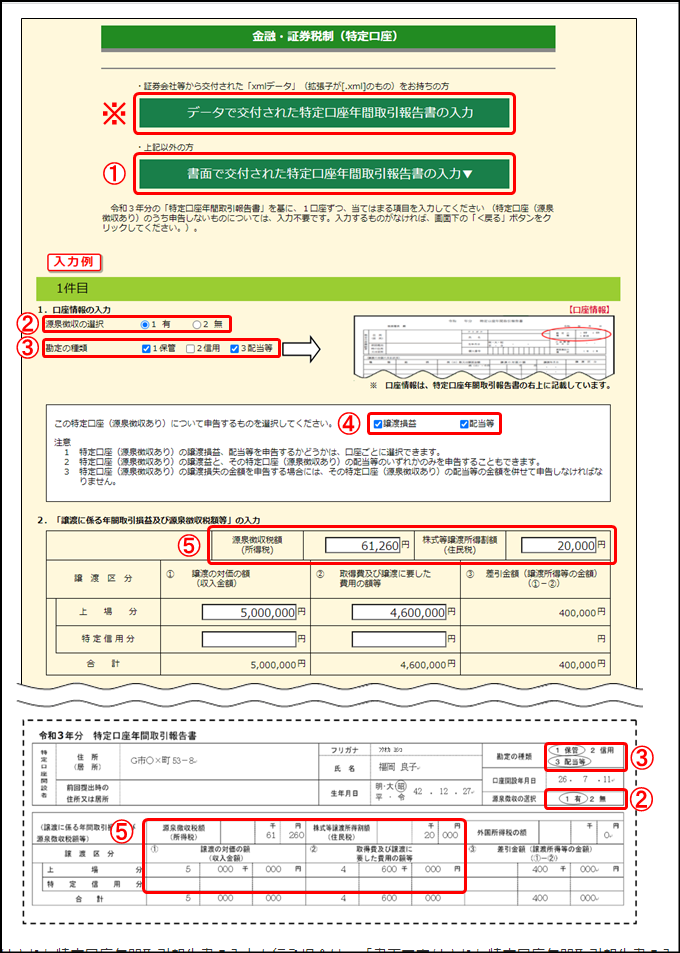

① 書面で交付された特定口座年間取引報告書の入力を行う場合は、「書面で交付された特定口座年間取引報告書の入力」ボタンをクリックしてください。

② 申告する特定口座年間取引報告書の「口座の種類」を選択します。特定口座年間取引報告書の右上の「源泉徴収の選択」を確認し、「1有」又は「2無」を選択してください。

(注) この画面では、特定口座(源泉徴収あり)を選択した場合の画面で説明しますので、特定口座(源泉徴収なし)を選択した場合は下の「特定口座(源泉徴収なし)を選択した場合」をご覧ください。

③ 特定口座年間取引報告書に記載されている「勘定の種類」を選択します。

④ この源泉徴収口座について申告するものを選択します(選択すると入力項目が表示されます。)。

⑤ ④において「譲渡損益」を選択すると表示されますので、「譲渡にかかる年間取引損益及び源泉徴収税額等」を入力します。

(注) 0円の場合は「0」と入力してください。

※「データで交付された特定口座年間取引報告書の入力」の操作方法等については、申告書等作成のための操作の手引き新規ウインドウで開きます。

(出典:国税庁「確定申告書等作成コーナー」より)

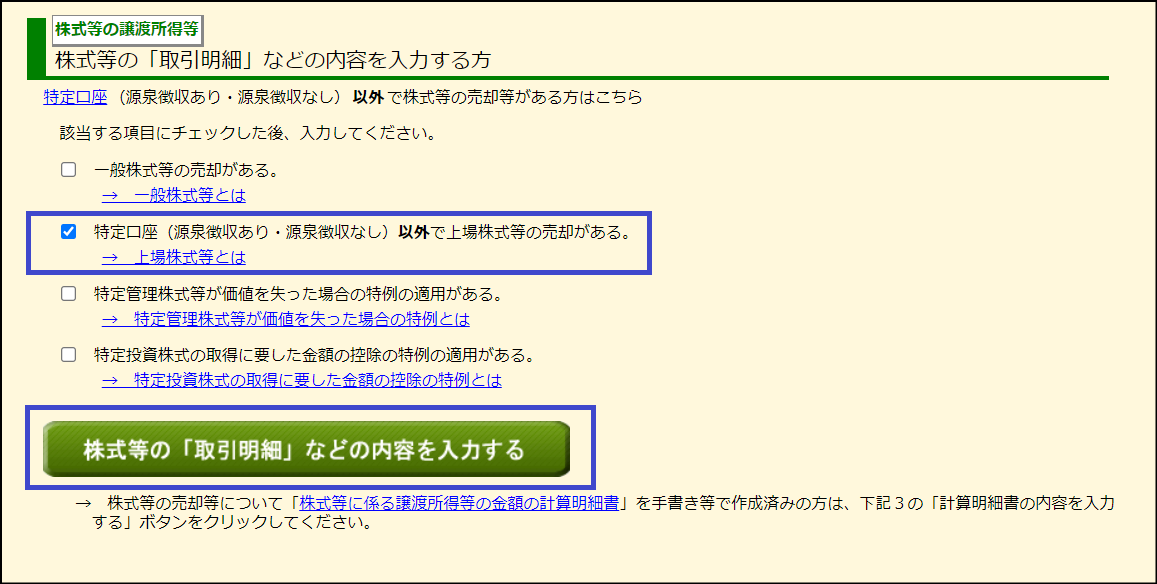

(7)―2 特定口座以外で上場株式等の売却がある人:株式等の売却・配当・利子等の入力で「株式等の『取引明細』などの内容を入力する」を選択

「特定口座(源泉徴収あり・源泉徴収ない)以外で上場株式等の売却がある。」にチェックを入れ、「株式等の『取引明細』などの内容を入力する」をクリックします。

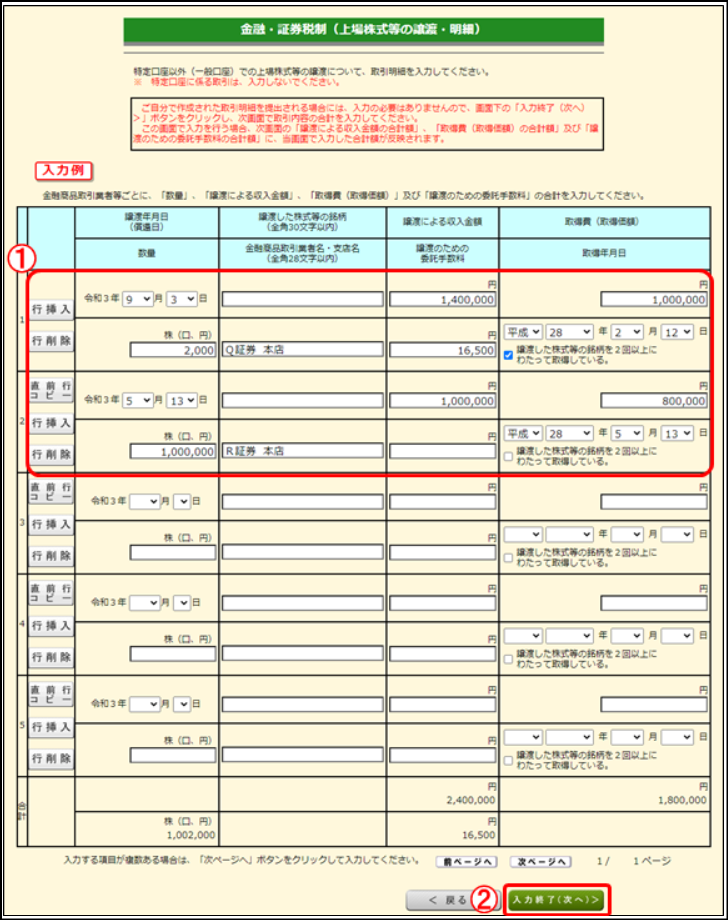

① 金融商品取引業者ごとに「数量」、「譲渡による収入金額」、「取得費(取得価額)」及び「譲渡のための委託手数料」の合計等を入力します。なお、譲渡した株式等の銘柄を2回以上にわたって取得している場合は、「取得年月日」に最も新しい取得年月日を入力し、チェックボックスにチェックします。

※ 「直前行コピー」ボタンを押すことで、直前に入力した行の「金融商品取引業者名・支店名」をコピーすることができます。

② 「入力終了(次へ)>」ボタンをクリックします。

(出典:国税庁「確定申告書等作成コーナー」より)

(8)その他の所得を入力

給与や雑所得などがある場合、すべての所得をここで入力していきます。年末調整が済んでいる方でも、改めて給与所得の申告をする必要があります。

(9)所得控除があれば入力する

ふるさと納税があれば「寄付金控除」、年間に自分で負担した医療費が10万円超なら「医療費控除」など、ここで入力していきます。

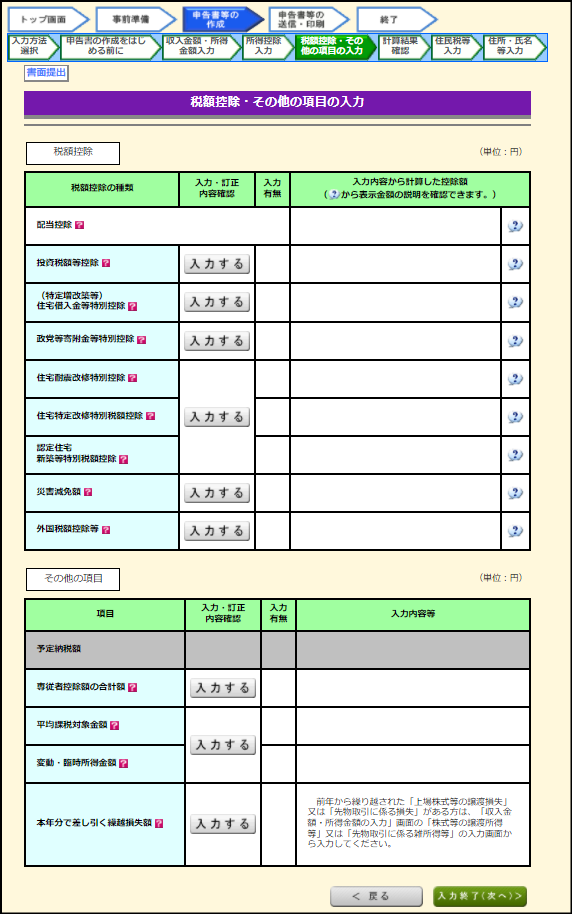

(10)税額控除があれば入力する

対象となる税額控除があり入力が終わっていないようでしたら、ここで入力していきます。

(11)計算結果が表示されます

納付または還付の金額がここで表示されます。

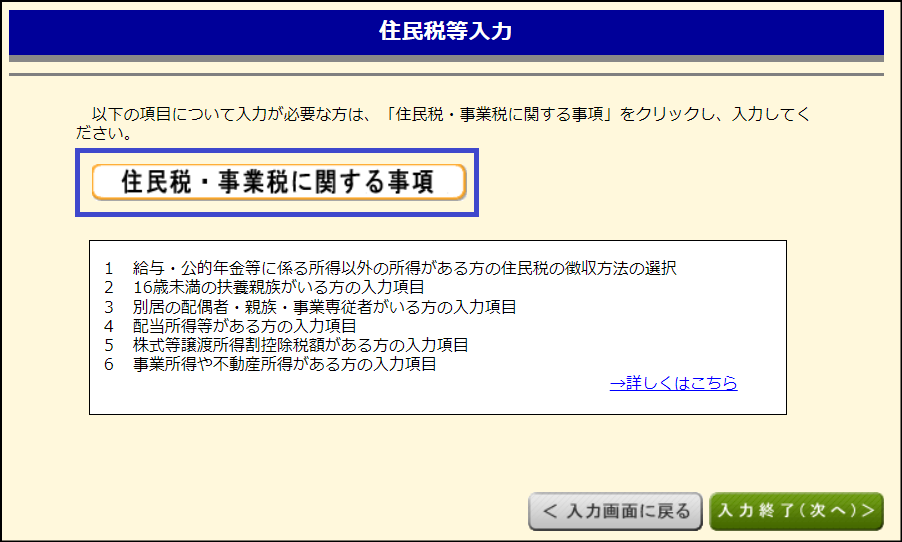

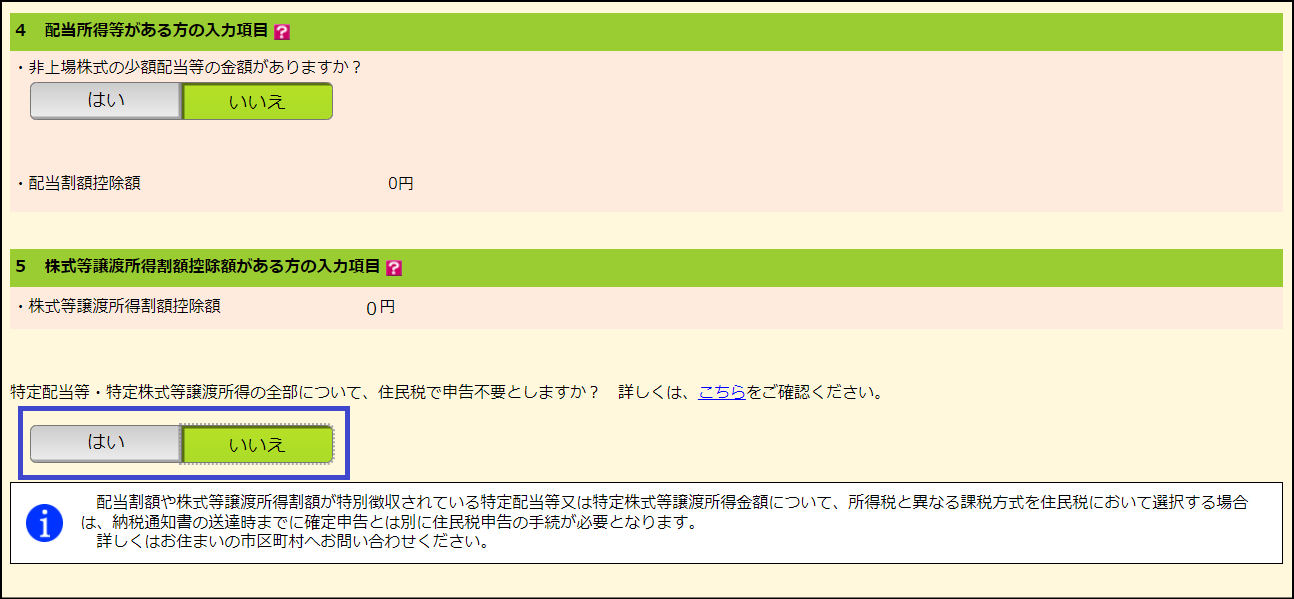

(12)譲渡損が出ている場合、住民税等入力で「申告不要としますか?」に「いいえ」を選択

(13)住所・氏名等を入力していきます

(14)作成した確定申告書類をe-Taxで提出またはプリントアウトし税務署に郵送/持参する

ここで作成した確定申告書類を最初に選んだ方式で税務署に提出します。

最新記事はKaikeiZine公式SNSで随時お知らせします。

![]()

(関連記事)

提出すべき書類を全網羅 2021年版年末調整書類の書き方講座

令和3年度(第71回)税理士試験がいよいよ実施!今年は受験者数が増加に

知らないともったいない!「伴走支援型特別保証制度」の利用ガイド ー中小企業の資金繰り支援制度を賢く使おうー

【2021年5月版】新型コロナを乗り切るための個人事業主が使える支援金・給付金・助成金・補助金

2021年版確定申告 株式の配当金って確定申告した方がいいの?

2021年版株式の譲渡で確定申告の必要な人 書類の書き方講座

2021年版マイホームを売って損が出た 所得税確定申告の書き方講座

2021年版マイホームを売って利益が出た 所得税確定申告書の書き方講座

2020年赤字だった個人事業主 所得税の確定申告はした方が良い?

「サラリーマンだから確定申告は要らない」は損⁉確定申告が必要になるアレコレ

パソコン購入費用を経費にしたい!テレワークで増すサラリーマンの経費計上需要

様式が変わって要注意! 2020年版年末調整書類の書き方講座

年末調整の電子化始まる 自動計算で間違い・手間が減りラクラク年末調整に

石原さとみ結婚にファン涙!ご祝儀は所得? 結婚にまつわるお金のアレコレ

2020年版 4大監査法人の業界地図~人材から分析~全法人で人件費増加へ

2020年版 4大監査法人の業界地図~クライアントから分析~3法人でクライアント数は減に

2020年版 4大監査法人の業界地図~業績から分析~各監査法人ともに収入増へ

コロナ禍で止まっていたIPOが急増加!アフターコロナでどうなる?上場市場

令和2年公認会計士試験(第II回短答式) 8/23実施に決定!